Hướng dẫn khai và nộp thuế cho hộ, cá nhân kinh doanh trên sàn TMĐT (không có chức năng thanh toán: zalo, facebook, insta…)

1. Ai phải khai và nộp thuế?

1.1. Cá nhân cư trú

1.1.1. Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm.

1.1.2. Hoặc có nơi ở thường xuyên tại Việt Nam (hộ khẩu thường trú hoặc hợp đồng thuê nhà dài hạn).

1.2. Đối tượng áp dụng

1.2.1. Hộ, cá nhân cư trú tại Việt Nam.

1.2.2. Kinh doanh trên sàn thương mại điện tử hoặc nền tảng số không có chức năng thanh toán.

2. Đăng ký thuế

2.1. Nếu đã có mã số thuế (MST)

2.1.1. Sử dụng MST hiện có để khai và nộp thuế.

2.1.2. Từ 01/07/2025, nếu thông tin trùng khớp với CSDL quốc gia về dân cư thì được dùng số định danh cá nhân thay MST.

2.1.3. Nếu thông tin chưa khớp, cơ quan thuế sẽ chuyển MST sang trạng thái “Chờ cập nhật” và người nộp thuế cần đăng nhập eTaxMobile để điều chỉnh.

2.2. Nếu chưa có MST (đăng ký lần đầu)

2.2.1. Chuẩn bị hồ sơ:

- Tờ khai mẫu 03-ĐK-TCT (Thông tư 86/2024/TT-BTC).

- Nếu cần cấp MST riêng: kèm bản sao hộ chiếu.

2.2.2. Nộp hồ sơ tại cơ quan thuế nơi cư trú, gửi qua bưu điện hoặc nộp online.

2.2.3. Khuyến khích đăng ký online tại https://canhantmdt.gdt.gov.vn (đăng nhập bằng VNeID mức 2).

2.2.4. MST sẽ được gửi qua email hoặc số điện thoại đã đăng ký trong vòng 3 ngày làm việc.

3. Khai thuế

3.1. Kỳ kê khai

3.1.1. Kinh doanh thường xuyên: khai theo tháng.

3.1.2. Kinh doanh không thường xuyên: khai theo từng lần phát sinh.

3.2. Tỷ lệ thuế trên doanh thu

3.2.1. Hàng hóa: GTGT 1% + TNCN 0,5%.

3.2.2. Dịch vụ: GTGT 5% + TNCN 2%.

3.2.3. Vận tải hoặc dịch vụ kèm hàng hóa: GTGT 3% + TNCN 1,5%.

3.3. Cách tính doanh thu chịu thuế

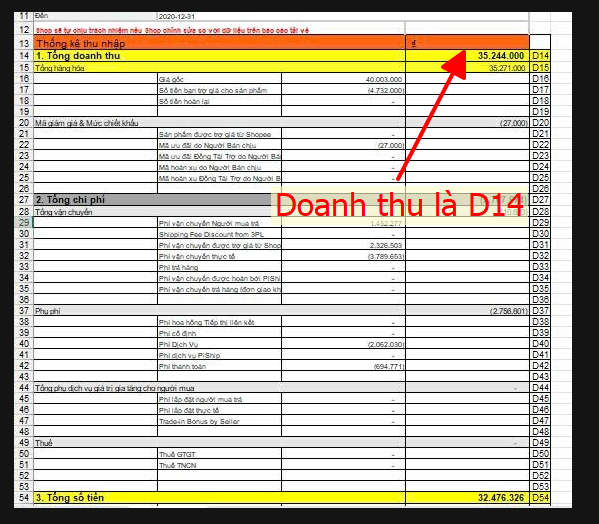

3.3.1. Công thức: Doanh thu tính thuế = Giá bán – Số tiền người bán tự giảm giá cho người mua.

3.4. Hồ sơ khai thuế

3.4.1. Tờ khai mẫu 02/CNKD-TĐMT (Nghị định 117/2025/NĐ-CP).

3.5. Cách nộp hồ sơ

3.5.1. Nộp trực tiếp tại cơ quan thuế nơi cư trú.

3.5.2. Nộp online qua Cổng thông tin tiếp nhận thủ tục hành chính.

3.6. Thời hạn nộp hồ sơ

3.6.1. Khai theo tháng: chậm nhất ngày 20 của tháng kế tiếp.

3.6.2. Khai theo từng lần phát sinh: chậm nhất ngày thứ 10 kể từ ngày có doanh thu.

4. Nộp thuế

4.1. Hình thức nộp

4.1.1. Cổng thông tin tiếp nhận thủ tục hành chính.

4.1.2. Cổng dịch vụ công Quốc gia.

4.1.3. Ngân hàng (Internet Banking, Mobile Banking, nộp tại quầy).

4.1.4. Ứng dụng eTaxMobile.

4.2. Nộp qua eTaxMobile

4.2.1. Đăng nhập ứng dụng.

4.2.2. Chọn “Nộp thuế”.

4.2.3. Điền thông tin hoặc chọn khoản thuế đã phát sinh.

4.2.4. Nhập mã OTP của ngân hàng để hoàn tất.

5. Hoàn thuế

5.1. Trường hợp được hoàn

5.1.1. Doanh thu năm thuộc diện không chịu thuế.

5.1.2. Đã nộp thuế nhưng nộp thừa.

5.2. Hồ sơ và cách nộp

5.2.1. Mẫu 03/CNKD-TMĐT.

5.2.2. Nộp trực tiếp trên Cổng TMĐT HKD hoặc eTaxMobile.

5.2.3. Cơ quan thuế hỗ trợ điền sẵn thông tin để người nộp kiểm tra.

6. Tra cứu thông tin thuế

6.1. Có thể tra cứu

6.1.1. Mã số thuế và thông tin đăng ký thuế.

6.1.2. Danh sách hồ sơ đã nộp.

6.1.3. Số thuế phải nộp, đã nộp, nợ, nộp thừa.

6.1.4. Thông báo từ cơ quan thuế.

6.2. Cách tra cứu

6.2.1. Trên Cổng TMĐT HKD: https://canhantmdt.gdt.gov.vn.

6.2.2. Trên eTaxMobile: tải ứng dụng, đăng nhập và chọn “Tra cứu”.

Người đăng: ad Lan Ngọc

Định hướng nội dung: Phạm Hoàng Quân – bài viết được đăng tại tckn.vn

Nguồn bài gốc: Thư viện Pháp luật

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue