Hướng dẫn xác thực sinh trắc học khi đăng ký, thay đổi thông tin hóa đơn điện tử trên etax mobile

THUẾ CƠ SỞ 3 THÀNH PHỐ HUẾ HƯỚNG DẪN XÁC THỰC SINH TRẮC HỌC KHI ĐĂNG KÝ, THAY ĐỔI THÔNG TIN HÓA ĐƠN ĐIỆN TỬ TRÊN ETAX MOBILE

Tài chính Khởi nghiệp chia sẻ lại thông tin từ Thuế cơ sở 3 thành phố Huế nhằm hỗ trợ người nộp thuế thực hiện đúng quy định khi đăng ký hoặc thay đổi thông tin hóa đơn điện tử trên ứng dụng eTax Mobile.

Đối tượng áp dụng:

Người đại diện pháp luật của tổ chức, hộ kinh doanh, cá nhân kinh doanh, chủ doanh nghiệp là công dân Việt Nam đã định danh VNeID mức 2 thực hiện xác thực sinh trắc học trên eTax Mobile.

Người đại diện pháp luật là người nước ngoài thực hiện xác thực trực tiếp tại cơ quan thuế.

Áp dụng xác thực sinh trắc học khi:

Đăng ký mới sử dụng hóa đơn điện tử.

Thay đổi thông tin đăng ký sử dụng hóa đơn điện tử liên quan đến người đại diện theo pháp luật như:

Họ và tên

Số CCCD

Ngày tháng năm sinh

Các thay đổi thông tin khác không liên quan đến người đại diện theo pháp luật sẽ được xác thực bằng mã OTP.

Các bước thực hiện:

Bước 1: Đăng nhập ứng dụng eTax Mobile.

Bước 2: Chọn chức năng đăng ký hoặc thay đổi thông tin hóa đơn điện tử.

Bước 3: Cập nhật thông tin người đại diện theo pháp luật.

Bước 4: Thực hiện xác thực sinh trắc học theo hướng dẫn trên ứng dụng.

Bước 5: Hoàn tất và gửi hồ sơ.

Người nộp thuế lưu ý thực hiện đúng để tránh gián đoạn trong quá trình đăng ký và sử dụng hóa đơn điện tử.

Phân biệt hóa đơn bán hàng trực tiếp và hóa đơn VAT: Cách nhận biết, sử dụng đúng và checklist kiểm tra hóa đơn hợp pháp cho chủ hộ, chủ doanh nghiệp

Câu hỏi:

Hóa đơn bán hàng (áp dụng cho hộ kinh doanh và doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp) khác gì với hóa đơn GTGT (VAT) của doanh nghiệp kê khai thuế theo phương pháp khấu trừ? Khi nào thì được dùng từng loại hóa đơn, dùng sai thì rủi ro gì? Chủ hộ và chủ doanh nghiệp cần hiểu thế nào để xuất hóa đơn cho đúng luật?

Câu trả lời:

Dưới đây là bài phân biệt hóa đơn bán hàng trực tiếp (dành cho công ty, hộ kinh doanh kê khai VAT theo phương pháp trực tiếp) và hóa đơn giá trị gia tăng (VAT) của công ty kê khai thuế theo phương pháp khấu trừ, trình bày dễ hiểu, phù hợp cho cả chủ hộ, chủ doanh nghiệp và người có trình độ lớp 6:

PHÂN BIỆT HÓA ĐƠN BÁN HÀNG TRỰC TIẾP VÀ HÓA ĐƠN GIÁ TRỊ GIA TĂNG (VAT)

1. Khái niệm cơ bản

Hóa đơn bán hàng trực tiếp: Là hóa đơn dùng cho các doanh nghiệp, hộ kinh doanh kê khai thuế giá trị gia tăng (VAT) theo phương pháp trực tiếp. Loại hóa đơn này còn gọi là “hóa đơn bán hàng”.

Hóa đơn giá trị gia tăng (VAT): Là hóa đơn dùng cho các doanh nghiệp kê khai thuế VAT theo phương pháp khấu trừ. Loại hóa đơn này còn gọi là “hóa đơn VAT”.

2. Đối tượng sử dụng

Tiêu chí

Hóa đơn bán hàng trực tiếp

Hóa đơn giá trị gia tăng (VAT)

Đối tượng sử dụng

– Doanh nghiệp, hộ kinh doanh kê khai VAT theo phương pháp trực tiếp – Hộ, cá nhân kinh doanh nhỏ lẻ – Doanh nghiệp chế xuất có hoạt động kinh doanh khác và khai thuế trực tiếp

– Doanh nghiệp, tổ chức kinh doanh kê khai VAT theo phương pháp khấu trừ – Doanh nghiệp chế xuất khai thuế theo phương pháp khấu trừ

Phương pháp tính thuế

Phương pháp trực tiếp trên doanh thu

Phương pháp khấu trừ

3. Đặc điểm nhận biết

Tiêu chí

Hóa đơn bán hàng trực tiếp

Hóa đơn giá trị gia tăng (VAT)

Tên hóa đơn

HÓA ĐƠN BÁN HÀNG

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Dòng thuế suất

Không có dòng thuế suất VAT, chỉ ghi tổng tiền hàng

Có dòng thuế suất VAT (5%, 8%, 10%…) và ghi rõ số tiền thuế VAT, tổng tiền thanh toán đã có VAT

Mục đích sử dụng

Không dùng để khấu trừ VAT đầu vào

Được dùng để khấu trừ VAT đầu vào

Đối tượng mua hàng

Chủ yếu là khách lẻ, cá nhân, tổ chức không cần khấu trừ VAT

Chủ yếu là doanh nghiệp, tổ chức cần khấu trừ VAT

Kê khai thuế

Không kê khai khấu trừ VAT đầu vào, chỉ tính VAT đầu ra theo tỷ lệ % trên doanh thu

Được kê khai khấu trừ VAT đầu vào, VAT đầu ra tính theo hóa đơn xuất bán

4. Ví dụ minh họa

Hóa đơn bán hàng trực tiếp:

Tổng tiền hàng: 1.000.000 đồng

Không có dòng thuế suất VAT, không ghi số tiền thuế VAT riêng biệt.

Hóa đơn giá trị gia tăng (VAT):

Tiền hàng: 1.000.000 đồng

Thuế suất VAT: 10%

Tiền thuế VAT: 100.000 đồng

Tổng cộng thanh toán: 1.100.000 đồng

5. Lưu ý khi sử dụng

Nếu doanh nghiệp, hộ kinh doanh kê khai thuế theo phương pháp trực tiếp thì chỉ được sử dụng hóa đơn bán hàng trực tiếp, không được sử dụng hóa đơn VAT.

Nếu doanh nghiệp kê khai thuế theo phương pháp khấu trừ thì phải sử dụng hóa đơn VAT.

Khi mua hàng, nếu muốn được khấu trừ VAT đầu vào thì phải lấy hóa đơn VAT, không lấy hóa đơn bán hàng trực tiếp.

Khuyến nghị: Chủ hộ, chủ doanh nghiệp cần xác định đúng phương pháp kê khai thuế của mình để sử dụng đúng loại hóa đơn, tránh vi phạm quy định về hóa đơn, chứng từ và đảm bảo quyền lợi về thuế.

Câu hỏi: Khi nhận hóa đơn VAT hoặc hóa đơn bán hàng trực tiếp, cần kiểm tra những nội dung gì để biết hóa đơn đó hợp pháp, hợp lý, hợp lệ, đủ điều kiện hạch toán chi phí và kê khai, báo cáo thuế theo đúng quy định? Câu trả lời:

Dưới đây là đoạn checklist kiểm tra hóa đơn hợp pháp, hợp lý, hợp lệ để hạch toán và báo cáo thuế cho cả hóa đơn giá trị gia tăng (VAT) và hóa đơn bán hàng trực tiếp, trình bày dễ hiểu, dễ áp dụng:

CHECKLIST KIỂM TRA HÓA ĐƠN HỢP PHÁP, HỢP LÝ, HỢP LỆ

1. Kiểm tra tính hợp pháp của hóa đơn

Hóa đơn phải do bên bán là tổ chức, cá nhân có đăng ký kinh doanh, đăng ký thuế hợp pháp phát hành.

Hóa đơn phải được đăng ký sử dụng hoặc thông báo phát hành với cơ quan thuế theo quy định.

Hóa đơn điện tử phải có mã của cơ quan thuế (trừ trường hợp được phép không có mã) hoặc hóa đơn giấy do cơ quan thuế đặt in.

2. Kiểm tra tính hợp lệ của hóa đơn

Hóa đơn phải ghi đầy đủ các nội dung bắt buộc theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP), bao gồm:

Tên, địa chỉ, mã số thuế của người bán và người mua.

Tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền.

Thuế suất, tiền thuế giá trị gia tăng (đối với hóa đơn VAT).

Tổng số tiền thanh toán.

Ngày, tháng, năm lập hóa đơn.

Chữ ký số (đối với hóa đơn điện tử) hoặc chữ ký người bán (đối với hóa đơn giấy).

Không tẩy xóa, sửa chữa sai quy định; không có dấu hiệu giả mạo, hóa đơn khống, hóa đơn quay vòng.

Hóa đơn phải còn trong thời hạn sử dụng, không thuộc danh sách hóa đơn không hợp pháp công khai trên Cổng thông tin của cơ quan thuế.

3. Kiểm tra tính hợp lý của hóa đơn

Hàng hóa, dịch vụ ghi trên hóa đơn phải phù hợp với hoạt động sản xuất, kinh doanh của doanh nghiệp/hộ kinh doanh.

Giá trị, số lượng hàng hóa, dịch vụ trên hóa đơn phải phù hợp với hợp đồng, phiếu xuất kho, biên bản giao nhận, chứng từ thanh toán.

Hóa đơn phải gắn với giao dịch thực tế, có chứng từ chứng minh việc mua bán, thanh toán (chuyển khoản đối với hóa đơn từ 5 triệu đồng trở lên).

4. Kiểm tra điều kiện khấu trừ, hạch toán

Đối với hóa đơn VAT:

Hóa đơn phải là hóa đơn giá trị gia tăng, ghi rõ thuế suất, số tiền thuế VAT.

Hóa đơn phải được kê khai đúng kỳ, đúng quy định.

Có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên (trừ trường hợp pháp luật cho phép thanh toán tiền mặt).

Đối với hóa đơn bán hàng trực tiếp:

Không được khấu trừ VAT đầu vào, chỉ được hạch toán chi phí nếu phục vụ hoạt động kinh doanh.

5. Một số lưu ý khác

Lưu trữ hóa đơn đúng quy định, sẵn sàng cung cấp cho cơ quan thuế khi được yêu cầu.

Đối chiếu thông tin hóa đơn với dữ liệu trên Cổng thông tin hóa đơn điện tử của Tổng cục Thuế để xác minh hóa đơn hợp pháp.

Căn cứ pháp lý:

Điều 4, Điều 8, Điều 10, Điều 24, Điều 56, (/DocChunkView/32939), (/DocChunkView/32941), (/DocChunkView/24879), (/DocItemView/192667-1443014) Nghị định 123/2020/NĐ-CP của Chính phủ có hiệu lực từ ngày 01/07/2022, được sửa đổi, bổ sung bởi Điều 1, Điều 1, Điều 1, Điều 1, Điều 1, Điều 1 Nghị định 70/2025/NĐ-CP của Chính phủ có hiệu lực từ ngày 01/06/2025.

Khuyến nghị: Chủ hộ, chủ doanh nghiệp cần thực hiện đầy đủ các bước kiểm tra trên trước khi hạch toán và báo cáo thuế để đảm bảo hóa đơn hợp pháp, hợp lý, hợp lệ, tránh rủi ro về thuế và bị xử phạt vi phạm hành chính.

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được xây dựng nhằm mục đích chia sẻ kiến thức, phổ biến quy định pháp luật và kinh nghiệm thực tiễn trong lĩnh vực kế toán, thuế, hóa đơn và quản lý tài chính cho chủ hộ kinh doanh và chủ doanh nghiệp.

Nội dung trong bài:

Được tổng hợp từ các văn bản pháp luật hiện hành tại thời điểm biên soạn.

Có thể được đơn giản hóa về câu chữ để người không chuyên, người có trình độ phổ thông vẫn có thể hiểu và áp dụng.

Không nhằm thay thế cho ý kiến tư vấn pháp lý, tư vấn thuế chính thức của:

Luật sư;

Đại lý thuế;

Kiểm toán viên;

Cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền.

Trong thực tế, việc áp dụng quy định pháp luật còn phụ thuộc vào nhiều yếu tố như:

Ngành nghề kinh doanh cụ thể;

Quy mô hoạt động;

Phương pháp kê khai thuế;

Hồ sơ, chứng từ thực tế phát sinh;

Quan điểm và hướng dẫn áp dụng của cơ quan thuế tại từng thời điểm.

Do đó:

Người đọc tự chịu trách nhiệm đối với việc áp dụng thông tin trong bài viết.

Trường hợp có rủi ro phát sinh do áp dụng máy móc, không đối chiếu lại với quy định pháp luật hiện hành hoặc không tham vấn ý kiến chuyên môn, đơn vị chia sẻ không chịu trách nhiệm pháp lý.

Quân khuyến nghị:

Trước khi hạch toán, kê khai thuế, điều chỉnh hóa đơn hoặc đưa ra quyết định tài chính quan trọng, anh chị nên:

Đối chiếu lại văn bản pháp luật mới nhất;

Làm việc trực tiếp với cơ quan thuế quản lý;

Hoặc tham vấn đơn vị tư vấn chuyên môn có trách nhiệm nghề nghiệp rõ ràng.

Bài viết được cung cấp với tinh thần hỗ trợ hiểu đúng, làm đúng, không khuyến khích né thuế, lách luật hay áp dụng sai bản chất pháp lý của giao dịch.

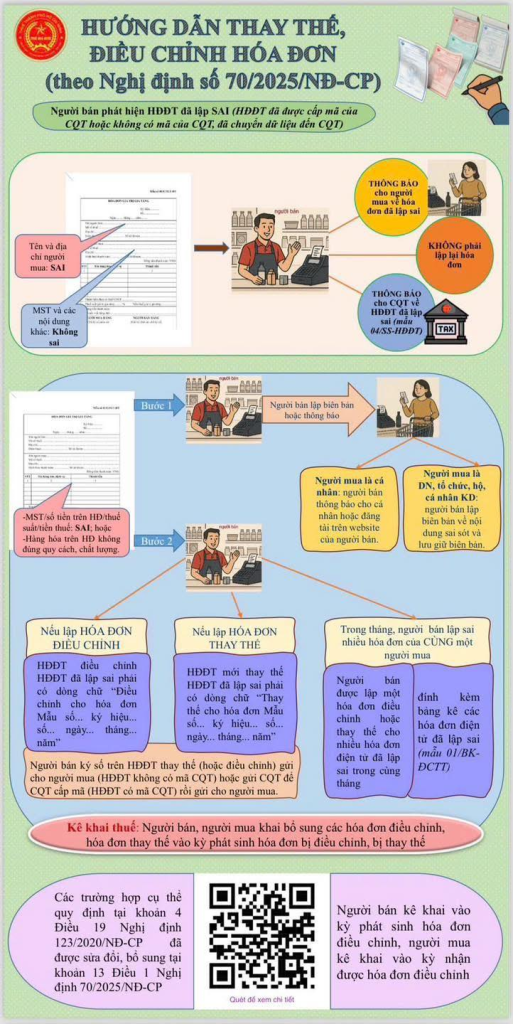

Thuế thành phố Hồ Chí Minh: hướng dẫn thay thế và điều chỉnh hóa đơn theo nghị định 70/2025/nđ-cp

Nguồn: Thuế Thành Phố Hồ Chí Minh

Ghi nội dung hóa đơn sao cho đúng luật và khớp ngành nghề?

GHI NỘI DUNG HÓA ĐƠN SAO CHO ĐÚNG LUẬT VÀ KHỚP NGÀNH NGHỀ?

Kính gửi quý độc giả của tckn.vn,

Một trong những lỗi phổ biến khiến hộ kinh doanh bị loại hóa đơn khi kiểm tra thuế là ghi sai nội dung hóa đơn, đặc biệt trong lĩnh vực dịch vụ quảng cáo trên nền tảng số như Shopee, TikTok, KOL Booking…

Trong chuyên mục Hỏi – Đáp Thuế tuần này, chúng tôi chia sẻ một số lưu ý và ví dụ thực tế về cách ghi nội dung hóa đơn sao cho đúng pháp luật, phù hợp ngành nghề đăng ký kinh doanh.

I. CƠ SỞ PHÁP LÝ ÁP DỤNG

STT

Văn bản

Nội dung trích yếu

1

Nghị định 123/2020/NĐ-CP

Khoản 1 Điều 10: Phải thể hiện rõ tên hàng hóa, dịch vụ; dịch vụ phải ghi rõ nội dung cụ thể.

2

Nghị định 70/2025/NĐ-CP

Điểm a khoản 6 Điều 1: Yêu cầu chi tiết hóa tên và mã hàng hóa, dịch vụ trên hóa đơn.

3

Quyết định 27/2018/QĐ-TTg

Mã ngành M7310 – Dịch vụ quảng cáo. Nội dung hóa đơn phải phản ánh đúng hoạt động quảng cáo.

II. NỘI DUNG SHOPEE YÊU CẦU GHI TRÊN HÓA ĐƠN (THAM KHẢO)

STT

Nội dung Shopee đề xuất

1

Hoa hồng cơ bản (Shopee commission) của kỳ đối soát ngày dd/mm/yyyy

2

Hoa hồng Xtra (Xtra commission) của kỳ đối soát ngày dd/mm/yyyy

3

Hoa hồng thưởng doanh số, KOL ưu tiên, và thưởng khác kỳ đối soát dd/mm/yyyy

4

Doanh thu chương trình Shopee Video Booking theo đối soát tháng mm/yyyy

5

Doanh thu chương trình Shopee Livestream Booking theo đối soát tháng mm/yyyy

6

Doanh thu chương trình PPP theo đối soát tháng mm/yyyy

7

Doanh thu chương trình Shopee KOL Booking thúc đẩy tương tác kỳ đối soát dd/mm/yyyy

III. ĐÁNH GIÁ TÍNH PHÙ HỢP

STT

Nội dung đánh giá

Nhận xét

1

“Hoa hồng cơ bản”, “Xtra”, “Thưởng”

Không thể hiện rõ đây là dịch vụ quảng cáo.

2

“Shopee Video Booking”, “Livestream Booking”

Có tên chương trình nhưng chưa nêu rõ là dịch vụ quảng cáo.

3

So với quy định pháp luật

Nội dung chưa phản ánh đầy đủ tính chất dịch vụ cung cấp như Nghị định 123 và 70 yêu cầu.

IV. ĐỀ XUẤT CÁCH GHI NỘI DUNG ĐÚNG PHÁP LUẬT

STT

Nội dung ghi đề xuất

1

Dịch vụ quảng cáo Shopee Video Booking kỳ đối soát tháng mm/yyyy theo HĐ số xxx ký ngày dd/mm/yyyy

2

Dịch vụ quảng cáo Shopee Livestream Booking kỳ đối soát tháng mm/yyyy theo HĐ số xxx ký ngày dd/mm/yyyy

3

Dịch vụ quảng cáo Shopee KOL Booking thúc đẩy tương tác theo đối soát dd/mm/yyyy, HĐ số xxx ký dd/mm/yyyy

4

Hoa hồng dịch vụ quảng cáo Shopee Video Booking kỳ đối soát tháng mm/yyyy theo HĐ số xxx ký dd/mm/yyyy

V. VÍ DỤ THỰC TẾ & BÀI HỌC KINH NGHIỆM

Ví dụ 1: Lập hóa đơn sai thời điểm Hộ kinh doanh giao dịch vào 05/07, nhưng lập hóa đơn ngày 03/08 để dồn quý. Cơ quan thuế xác định sai thời điểm theo Điều 4.4.b, Nghị định 125/2020/NĐ-CP. Mức phạt từ 4–8 triệu đồng.

Ví dụ 2: Ghi hóa đơn không phản ánh đúng ngành nghề Ngành nghề đăng ký là 7310 – Quảng cáo. Nhưng ghi: “Hoa hồng Shopee tháng 6” mà không có chữ “quảng cáo”, không số HĐ. Hóa đơn rất dễ bị loại.

Ví dụ 3: Ghi hóa đơn sai bản chất dịch vụ kế toán Ký hợp đồng làm BCTC, nghiệm thu ngày 10/01/2025, nhưng lập hóa đơn ngày 31/12/2024. Bị xem là ghi sai thời điểm và kỳ doanh thu.

VI. CÁC LƯU Ý KHI GHI NỘI DUNG HÓA ĐƠN

Nội dung hàng hóa/dịch vụ phải khớp ngành nghề đăng ký kinh doanh (tra cứu tại dangkykinhdoanh.gov.vn).

Dịch vụ cần ghi rõ loại dịch vụ + kỳ đối soát + hợp đồng liên quan.

Không dùng từ mơ hồ như: “phí”, “hoa hồng”, “doanh thu” nếu không có mô tả cụ thể dịch vụ.

VII. NGUỒN BIÊN SOẠN

Bài viết do bộ phận nghiệp vụ tại Công ty Tài Chính Khởi Nghiệp thực hiện, với sự tham vấn chuyên môn từ Phạm Hoàng Quân – người định hướng nội dung pháp lý tại tckn.vn.

Theo ghi nhận từ các buổi hỗ trợ thực tế, rất nhiều hóa đơn bị loại do thiếu mô tả “quảng cáo” hoặc ghi nội dung không khớp ngành nghề. Tài Chính Khởi Nghiệp thường xuyên gặp các tình huống này trong quá trình hỗ trợ các hộ kinh doanh cá nhân, đặc biệt trong lĩnh vực digital marketing. Các sai phạm rất rủi ro phải giải trình khi cơ quan thuế kiểm tra.

Miễn trừ trách nhiệm: – Mọi nội dung phân tích trong bài được biên soạn từ các văn bản quy phạm pháp luật có hiệu lực tại thời điểm đăng bài.

– Bài viết mang tính chất chia sẻ kinh nghiệm và phổ biến kiến thức.

– Không thay thế cho tư vấn pháp lý cụ thể. Người đọc nên tự đối chiếu văn bản pháp luật hiện hành hoặc tham khảo ý kiến chuyên gia trước khi áp dụng.