Câu hỏi: Bà Trần Thị A, đang là Hộ kinh doanh khoán trước 31/12/2025, kinh doanh mặt hàng : mua sỉ phân bón bán cho người nông dân. Thu mua café, tiêu, nông sản của người nông bán lại cho thương láy. Tại thời điểm 31/12/2025. Bà A xác định tồn kho còn 1 tỷ phân bón (1 vài có hóa đơn), 4 tỷ là café và tiêu nguyên liệu, trước giờ mua vào không có lập bảng kê, bây giờ nếu cần có thể lập Ông Phạm Văn B, là con của bà A, góp vào 5 tỷ cùng mẹ thành lập 1 cty TNHH 2 thành viên từ HKD đang có. Hỏi Ông B và bà A cần làm những thủ tục gì để góp vốn bằng tiền mặt và tài sản hợp lý, hợp pháp vào cty ty chuẩn bị chuyển đổi từ mô hình HKD. Cơ sở pháp lý, chi tiết từng bước thực hiện Trường hợp góp vốn bằng thuê định giá tài sản của bà A được hay ko

Câu trả lời:

Để góp vốn bằng tiền mặt và tài sản (bao gồm hàng hoá tồn kho như phân bón, café, tiêu) trong quá trình chuyển đổi từ hộ kinh doanh (HKD) sang công ty TNHH 2 thành viên trở lên giữa bà Trần Thị A và ông Phạm Văn B vào thời điểm 31/12/2025, các bước thực hiện, điều kiện, hồ sơ, chứng từ kèm cơ sở pháp lý cần tuân thủ chi tiết như sau:

1. Góp vốn bằng tiền mặt

Hiện hành, pháp luật chưa cấm cá nhân góp vốn vào công ty bằng tiền mặt. Tuy nhiên, nếu sử dụng tiền từ hoạt động kinh doanh của hộ kinh doanh thì cần lưu ý nguồn gốc hợp pháp, minh bạch.

Hai cá nhân (bà A, ông B) sẽ thực hiện giao nhận tiền mặt (hoặc chuyển khoản), lập biên bản giao nhận tiền góp vốn, kí xác nhận đầy đủ.

Lưu ý: Nếu khoản tiền trên thuộc sở hữu cá nhân thì chỉ cần chứng minh nguồn gốc hợp pháp (chứng từ rút tiền, biên bản giao nhận). Nếu lấy từ tài sản hộ kinh doanh thì cần xác định rõ doanh thu, chi phí hộ, kết quả kinh doanh trước khi chia sang sở hữu cá nhân.

2. Góp vốn bằng tài sản (hàng tồn kho: phân bón, café, tiêu…)

Quy trình – thủ tục cần thực hiện (theo Luật Doanh nghiệp năm 2020):

a) Xác định loại tài sản góp vốn và giá trị tài sản góp vốn

Tài sản góp vốn phải là tài sản hợp pháp thuộc quyền sở hữu/hợp pháp sử dụng của người góp vốn.

Tài sản góp vốn có thể là dự trữ hàng hóa (phân bón, café, tiêu), máy móc thiết bị, phương tiện, … miễn đảm bảo thuộc quyền sở hữu hợp pháp.

b) Định giá tài sản góp vốn

Định giá theo một trong hai hình thức:

Các thành viên đồng thuận xác định giá trị, lập biên bản (có thể mời tổ chức trung gian có chức năng thẩm định giá).

Hoặc thuê tổ chức thẩm định giá chuyên nghiệp thực hiện (hồ sơ phải có chứng thư thẩm định giá).

Luật không cấm việc thuê tổ chức định giá độc lập, trường hợp này hoàn toàn hợp pháp nếu các thành viên chấp thuận kết quả định giá.

c) Lập biên bản giao nhận tài sản góp vốn

Lập biên bản giao nhận tài sản ghi rõ: loại tài sản, hiện trạng, giá trị, số lượng, thời điểm giao nhận, chủ sở hữu tài sản, chữ ký của các bên góp vốn và người đại diện pháp luật công ty.

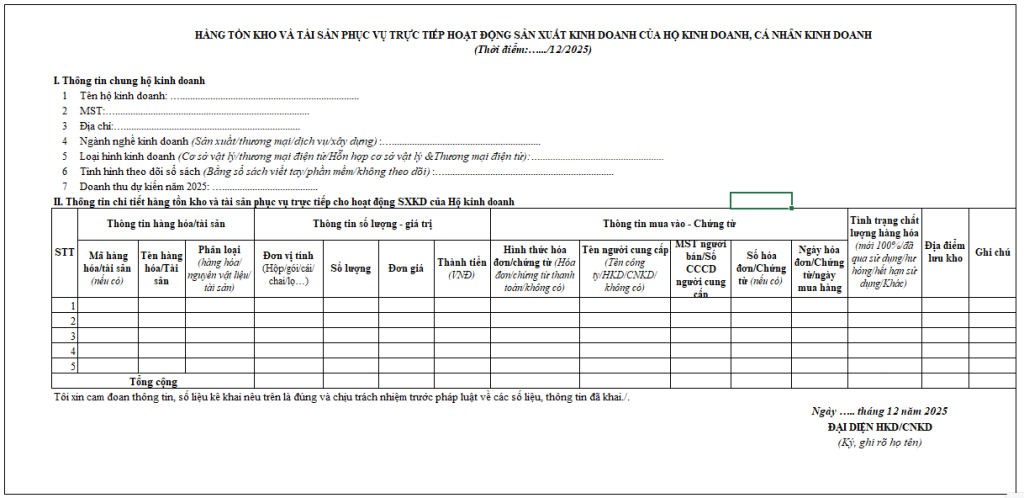

Đối với khoản hàng hoá (tồn kho) mà trước giờ chưa lập bảng kê, nay bắt buộc phải lập bảng kê chi tiết về từng loại tài sản, số lượng, chất lượng, xuất xứ để xác nhận làm căn cứ pháp lý.

d) Bổ sung chứng từ nguồn gốc tài sản góp vốn

Đính kèm hoá đơn (nếu có), chứng từ nhập hàng, bảng kê chi tiết, các giấy tờ chứng minh nguồn gốc hợp pháp đối với tài sản hàng hoá còn tồn kho.

Đối với tài sản không còn hoá đơn thì cần lập bảng kê xác nhận hiện trạng, giá trị, nguồn gốc, có đủ chữ ký, xác nhận của các bên góp vốn.

e) Chuyển quyền sở hữu tài sản góp vốn cho công ty

Hàng hoá, tài sản góp vốn được chuyển quyền sở hữu từ cá nhân sang công ty thông qua biên bản giao nhận, đăng ký sở hữu nếu là tài sản đăng ký.

Đối với tài sản không đăng ký sở hữu, lập biên bản giao nhận.

3. Thủ tục thành lập, đăng ký công ty TNHH hai thành viên trở lên từ HKD

Các bước thực hiện (về mặt thủ tục hành chính):

Chuẩn bị hồ sơ đăng ký thành lập bao gồm:

1. Giấy đề nghị đăng ký doanh nghiệp.

2. Điều lệ công ty.

3. Danh sách thành viên và chủ sở hữu hưởng lợi.

4. Bản sao giấy tờ pháp lý cá nhân, pháp lý tổ chức của các thành viên/đại diện theo pháp luật.

5. Các giấy tờ chứng minh góp vốn (biên bản bàn giao, giao nhận tiền/tài sản, chứng từ định giá,…).

6. Bản sao đăng ký hộ kinh doanh (nếu thành lập từ HKD).

7. Văn bản chấp thuận đầu tư (nếu có thành viên là nhà đầu tư nước ngoài).

Nộp hồ sơ trực tiếp tại Cơ quan đăng ký kinh doanh cấp tỉnh, hoặc qua dịch vụ bưu chính, hoặc trực tuyến qua Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Trong vòng 03 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ, Cơ quan đăng ký kinh doanh cấp đăng ký doanh nghiệp; trường hợp cần bổ sung/sửa đổi, chủ thể thực hiện theo hướng dẫn của Cơ quan đăng ký kinh doanh.

Công bố công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia.

4. Rà soát nghĩa vụ thuế, quyết toán tài sản, hàng tồn kho

Trước khi chuyển đổi hoăc dừng hoạt động, HKD thực hiện rà soát:

Chốt số liệu hàng tồn kho (còn lại), lập bảng kê, xác nhận giá trị, giải trình tại cơ quan quản lý thuế.

Thực hiện các nghĩa vụ thuế còn thiếu, quyết toán thuế và hoàn tất thủ tục chấm dứt mã số thuế HKD.

Tài sản còn lại phải chuyển sang quyền sở hữu của thành viên góp vốn (có thể bằng biên bản chia tài sản trước ngày chuyển đổi).

5. Một số lưu ý quan trọng

Quyền góp vốn bằng tài sản thông qua thuê tổ chức thẩm định giá là hợp pháp, miễn hồ sơ định giá rõ ràng, các thành viên/đối tác chấp nhận.

Việc góp vốn bằng tài sản/cổ phần phải minh bạch về nguồn gốc, giá trị, thực hiện theo đúng quy trình định giá và chuyển quyền sở hữu tài sản.

Mọi chứng từ, hợp đồng, biên bản chuyển giao phải lưu giữ để phục vụ công tác kiểm tra, quyết toán hoặc xử lý tranh chấp sau này.

Cơ sở pháp lý:

Điều 36, 47, 50, 69, 75, 77, 178, Luật Doanh nghiệp số 59/2020/QH14 có hiệu lực từ ngày 01/01/2021.

Điều 74, Luật Hợp tác xã số 17/2023/QH15 có hiệu lực từ ngày 01/07/2024.

Phần II, mục 3, Quyết định 2354/QĐ-BTC ngày 03/7/2025 của Bộ Tài chính quy định thủ tục đăng ký thành lập, góp vốn công ty TNHH hai thành viên trở lên.

Điều 6, Điều 47, Luật Kế toán số 88/2015/QH13 (tài sản góp vốn cần có chứng từ chứng minh nguồn gốc).

Điều 36, Điều 37, Điều 74, Điều 75, Điều 77, Điều 178 Luật Doanh nghiệp số 59/2020/QH14.

Tóm tắt từng bước thực hiện cho trường hợp bà Trần Thị A & ông Phạm Văn B

Hai bên xác định số vốn góp bằng tiền mặt và giá trị hàng hoá tồn kho.

Lập biên bản thỏa thuận góp vốn, thuê tổ chức định giá độc lập (nếu cần).

Lập/chỉnh sửa bảng kê, chứng từ nguồn gốc tồn kho, biên bản giao nhận toàn bộ tài sản góp vốn và chuyển quyền sở hữu cho công ty.

Người góp vốn nộp các giấy tờ chứng minh quyền sở hữu hoặc bảng kê hàng tồn kho, biên bản xác nhận đã góp vốn vào hồ sơ đăng ký doanh nghiệp.

Thực hiện đăng ký thành lập công ty tại Cơ quan đăng ký kinh doanh cấp tỉnh.

Hoàn tất nghĩa vụ thuế, báo cáo tài chính quyết toán và các thủ tục chấm dứt hộ kinh doanh cũ (nếu có).

Công ty mới thực hiện mở sổ kế toán, ghi nhận vốn góp bằng tiền và tài sản dựa trên tổng hợp các chứng từ đã lập.

Lưu ý:

Nếu cần lập bảng kê tồn kho mới thì phải chính xác, trung thực, có chữ ký xác nhận của ông B, bà A và có thể kèm xác nhận của cơ quan thuế (nếu được).

Các bước trên áp dụng nhất quán không phân biệt việc góp vốn bằng tiền mặt, hàng hóa hay các loại tài sản khác.

Hàng hóa, tài sản góp vốn vào công ty TNHH từ Hộ kinh doanh phải có hóa đơn, chứng từ, giấy tờ hợp lệ để làm căn cứ kê khai, khấu trừ thuế GTGT đầu vào (nếu có) khi doanh nghiệp bán ra.

Giá trị góp vốn hợp pháp (có hóa đơn, chứng từ theo quy định) mới được hạch toán vào giá vốn hàng bán, làm chi phí hợp lệ để xác định thu nhập chịu thuế TNDN. Nếu không đáp ứng đủ điều kiện chứng từ, giá trị hàng góp vốn chỉ có thể ghi tăng vốn điều lệ, không ghi nhận vào giá vốn hàng bán để tính thuế TNDN.

{kind=link}